![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/44b2a05e.2126a1be.44b2a05f.4cb35d24/?me_id=1213310&item_id=20946346&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F6982%2F9784478116982_1_8.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

必ず押さえておくべき3つの経済指標

kiyosaly

きよさりの暗号資産ブログ

本記事ではインデックス投資で3,000万円貯める方法を書いていきたいと思います。アメリカのデータサイエンティストであるニック・マジュ―リさんの著書「JUST KEEP BUYING 自動的に富が増え続ける「お金」と「時間」の法則」から引用したデータを用いて、できる限り確実性の高い方法を紹介しております。将来のための資産形成を考えている方に必ず役に立つ内容なので、是非最後まで読んでください!

そもそもインデックス投資とは何でしょうか?インデックス投資とは、市場の値動きを示す指数(=インデックス)への連動をめざす投資手法です。代表的なインデックスといえばS&P500(アメリカを代表する優良500銘柄で構成される指数)やオルカン(先進国23カ国と新興国24カ国の大/中型株で構成される指数、オール・カントリー・ワールド・インデックスの略)などがあります。これらのインデックスに連動するファンドを利用することで、資産の少ない個人投資家でも、アメリカや全世界経済に分散投資することができるのです。S&P500であれば米国経済、オルカンであれば世界経済が成長を続ける限り、それに連動して利益を得ることができます。私はS&P500に投資しており、近年は絶好調の米国経済の恩恵を受けて、大きな含み益が出ています。

S&P500か、でもアメリカ経済が今後も順調だとは限らなくない?

アメリカが大不況になったらどうすんの・・・?

確かに今のアメリカ経済には過熱感があり、今後大きな調整が訪れる可能性は高いです。しかし、アメリカではこれまでにも、ドットコムバブルやリーマンショック、コロナショックなど、大きな暴落に見舞われることはありましたが、時間をかけて力強く回復しています。暴落時にコツコツ積立を続けていくことで、市場が回復した際に大きな恩恵を得ることができるのです。もちろん将来のことは誰にも分りません。もしかしたら、この先アメリカ経済が壊滅的なダメージを受けて、長期的な不況に入るかもしれません。でもそんな状況では、日本人が投資している株や債券の大部分は同じように深刻なダメージを受けます(ちなみにオルカンも構成銘柄の約半分はアメリカです)。そのような世紀の大惨事を恐れていては何もできないので、自分の許容範囲内で、適切なリスクを取っていくことが大切だと思います。

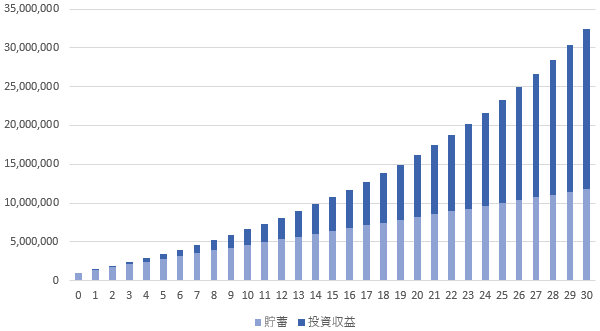

インデックス投資で3,000万円貯める最も確実な方法とは、タネ銭をいち早く作り、積立投資をできる限り早く始めることです。下のグラフは、100万円の元金+毎月3万円の積立投資を、30年間年利回り5.5%で行った場合の資産の推移です。このシミュレーションにおける30年後の資産は、なんと32,494,946万円です。実際は年齢が上がるにつれて収入も増え、貯蓄に回せる金額も増えるので、更に大きく資産を成長させることも可能だと思います。インデックス投資というと、地道でつまらないイメージを持つ人がいるかもしれません。毎月コツコツ投資しても、すぐにリターンが生まれるわけではないので、特に始めて間もないころはモチベーションを維持するのも難しいと思います。しかし、インデックス投資の威力は資金が増えるにつれて加速度的に増していきます。グラフを見ればその威力が良くわかります。初めは貯蓄(薄いブルー)が資産の大半を占めますが、時が経つにつれて投資収益(濃いブルー)がぐんぐん伸びています。このように、インデックス投資は時間をかければ確実に資産を築くことができます。成功のカギは時間を味方にすること。とにかく早くタネ銭を作って、地道に積み立てることが重要なのです。

すごい!地道な積み立ててでもこんなに貯まるんだね!

でもさ、年利回り5.5%ってちょっと楽観的すぎるんじゃない?

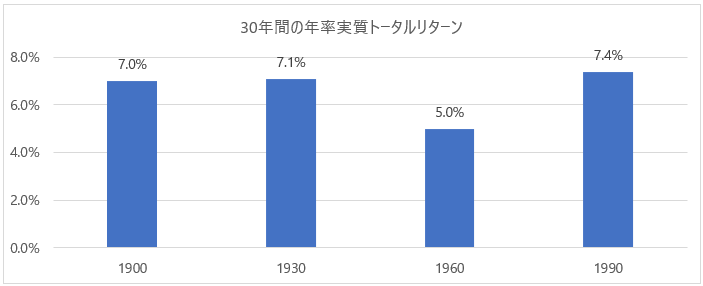

年利回り5.5%は現実的な利回りです。アメリカのデータサイエンティストであるニック・マジュ―リさんの著書「JUST KEEP BUYING 自動的に富が増え続ける「お金」と「時間」の法則」に面白いデータがあります。1900年以降にS&P500に投資した場合の30年後の年率リターンについて示したデータです。以下のグラフは1900年・1930年・1960年・1990年のそれぞれから30年間投資した場合にあげられる年間の実質リターンを表しています。いずれの4期間も、5.0-7.4%の利益を上げることができているというのです。このデータからも、年利回り5.5%が決して現実離れした数字ではないことがよくわかると思います。

ちなみに、本の中では投資する年数を10年・20年と短くした場合のシミュレーションも書かれています。投資する年数が短くなるほど、投資期間によってリターンの差が大きくなることが示されており、インデックス投資は辛抱強く長期で行うことが大事であることをよく表しているデータだと思います。「JUST KEEP BUYING 自動的に富が増え続ける「お金」と「時間」の法則」では、他にもたくさんの興味深いデータが紹介されています。貯蓄と投資どちらを重視すべきか、まとまった資金がある場合即一括投資と分散投資どちらにすべきか、”下落回避戦略”vs”バイアンドホールド”・・・などなど。個人投資家が抱きがちな疑問に対して、データでズバリと答えているので、気になる方はぜひ一度読んでみてください。お金に関する本をたくさん読んできた私の中でも特におすすめの一冊です。

ここまでインデックス投資で3,000万円貯める方法について解説してきました。私は現代において、インデックス投資以上に確実な資産形成はないと思っています。かくいう私も、個別株や仮想通貨でリスクを取りに行く一方で、最低限の老後資金だけはNISAでS&P500に積立投資をしています。私のように短期のリターンも狙いたいという人は、目的に応じて投資先を分けてみるのも手かもしれません。当ブログでは資産形成にまつわる様々な知識やノウハウを書いていますので、是非他の記事も読んで頂けたら嬉しいです!